2019年からアーリーリタイアを目指した我が家はアメリカで今から9年後にFIREする予定をしています。

なぜ9年後とわかっているのか?

あなたもいつ仕事をやめて、いつ自由なことができるようになるのか知りたくないですか?

なんじゃそれ!?と怪しいと思われがちなFIREムーブメントですが、理由があってムーブメントになりました。

この記事では、高収入の人だけがアーリーリタイアできるのではない!と理解してもらえると幸いです。

ぜひFIREムーブメントやアーリーリタイアに半信半疑な方に読んで欲しいです。

また、アメリカに在住している人には特に読んでいただきたいです!アメリカに投資した上での内容になるからです。

免責:この記事は私個人の意見であり、プロファイナンシャルアドバイザーではありません。法的なアドバイスはプロからしてもらうことを強くお勧めします。また、ご自分でも調べられることをお勧めします。

アーリーリタイアに年収は関係なし!それ以上に大切な事とは?

1000万円とか年間で稼ぐ人だけが、早期退職できるのよ。

投資するなんて、怪しくってできません。

って思っていませんか?

って、私もそう思っていた〜〜!!

まずは「できない」「怪しい」という固定概念を外すところから始めましょう。

特にアメリカに住んで働いている方、アメリカに居る時点で得しています。

なぜなら、日本からだとかかる様々な手数料なく、アメリカに投資ができるからです!それについてはまた別の記事にしていきたいと思います。

さて、そんなアメリカでは、1ミリオンほどを貯めてFIREする人が多いです。

改めて、FIREとは早く経済的に自由になって退職すること。

F = Financial(経済的)

I = Independence(自立)

R = Retire(退職)

E = Early(早く)

学校の先生がFIになった実際の話

30代半ばでミリオネアになり40代で完全にFI(Financially Independet)した人の中には「学校の先生」もいます。

実際に「大工さん」や「下水道工事」をしていた人も中にはいます。

学校の先生だった彼は、学生時代から一日3.5ドルずつ、一ヶ月に最低でも100ドルを貯金していました。

学校の先生になってからの年収は、当時手取りで約28,000ドル。日本円で300万円弱。

年収300万円という数字はきっと世間的に高収入!という訳ではないですね。

学校の先生になってからは積極的に貯金をして投資に回し、それにより、彼は30代半ばでミリオネアになりました。そして40代でFI(Financial Independence)を可能にしました。

そんな彼は、「長い年月をかけて大きくなっていく小さなお金の投資のパワーは莫大だ」と言っています。

この先生は学生時代からコツコツ貯めて投資に回し、実際にはFIするのに10年以上かかっていることと、当時の物価を考えると少し今の時代にそのまま反映するのは難しそうですが、300万円ほどの年収でも生活次第では十分にお金をセーブすることができるということです。

>>学校の先生だったアンドリューさんのお話パート1(英語記事)

実際にコンピューター関係、エンジニア、金融、マネジメントなどの職業に就いていた人は比較的FIになるのが早いようです。それは年収に関係しているかもしれませんが、個人的には年収は特に関係なく、重要なことがあります。それが・・・

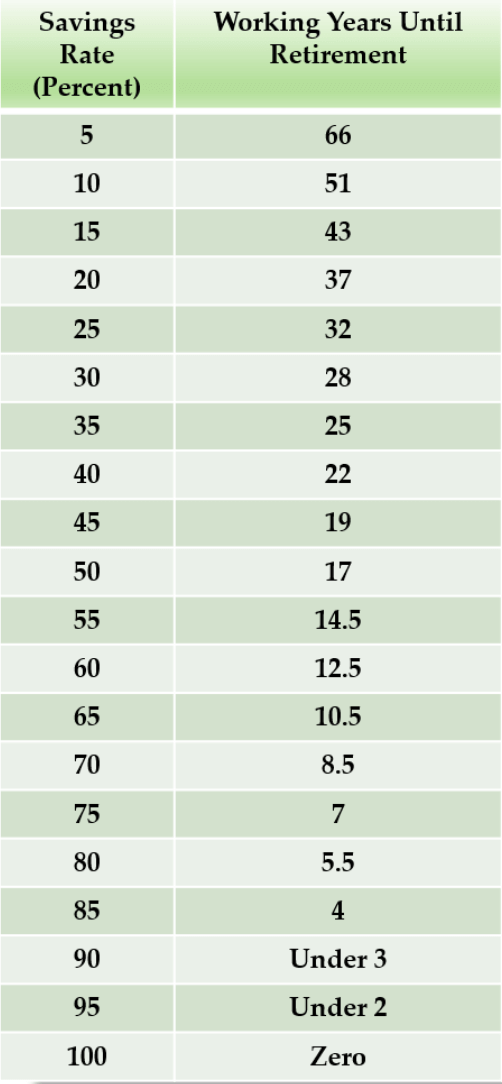

10年後にアーリーリタイアするのに大切なのは職業や年収ではなく貯蓄率である

貯蓄率が65%を超えたら約10年でアーリーリタイアできると言えるでしょう。

そうです、収入に対してどのくらい貯金するかがキーポイントです。

知るポイントは2つ。

・年収はいくらあるのか

・いくらあれば暮らせるのか

年収をわかっている人はたくさんいると思うのですが、厳密に年間でいくらあれば暮らせるのかしっかり管理している人はなかなか少ないのではないでしょうか。

稼いだお金を100%使ってしまったら一生貯金できませんね?それだと体が自由に動かないかもしれない70歳や80歳になっても働かないといけないことになります。多額の年金や経済的にサポートしてくれる人がいないと生きていけない状態です。

しかし!その貯蓄率が15%だと43年でFIに。

それが20%だと37年でFIに。

それが50%だと17年でFIに。

そして65%になると、ついに10.5年に!!

左側が貯蓄率(%)で、右側がFI(Financial Independence)になるまでの年数です。

貯蓄率を5%から15%に引き上げるだけで、労働年数が23年も変わることが表からわかります。

FIREムーブメントの発起人であるPeter AdeneyさんのブログMr.Money Mustacheの中で彼が難しそうなグラフをさらに簡単にしてくれたものです。

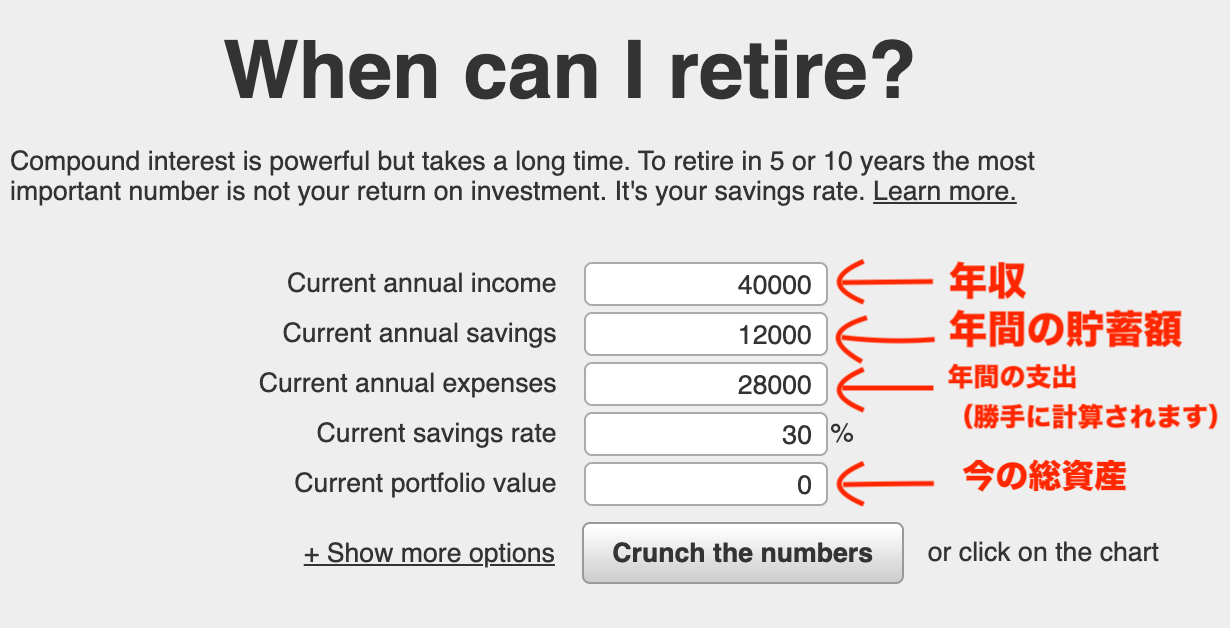

きちんとご自分の数字を見て、どのくらいでFIREできるのか実際に計算してみたい!という方>>もっと詳しく数字を見たい方はこのサイトから計算式に数字を入れてみてください(ドルの計算式です)

例えば毎月かかっているアマゾンプライム代、ネットフリックス代、コーヒー代などの小さな出費をなくすことで貯蓄率を簡単にあげることができます。

そう思うと、年収をあげるよりもお金を節約した方がはるかにパワーがあることがわかりますね!!

そうなんです、お金を節約することがいかに大事かこの表を見て取れます。

もちろん、貯蓄したお金は投資へと回します。

その投資したお金は複利の力によって、雪だるま式に増えていく計算です。

なので今日買ったコーヒー1杯500円は、20万円になっているかもしれません・・・

いかに節約をして生活するのか、副業をして収入をどう増やすのかの両方がアメリカのFIREコミュニティではよく議題に上がるテーマです。

まとめ

10年後にアーリーリタイアは可能

大事なのは職業でも収入でもなく、貯蓄率である

小さなお金は将来大きなお金になる

節約をして投資をした方が収入を増やすよりも大きなパワーになる

アメリカに住んで働いている方でも、日本に住んでいる方でも、アメリカへの投資に力を入れた方が良いと筆者は思っています。

日本以外の海外投資信託は、利回りが日本よりも莫大に高く、長期投資に向いています。

日本の場合、投資をしても複利の力を利用できないような「毎月配当型」などがあり、個人的にはあまり魅力を感じていません。

よって、日本からでも海外の投資信託を視野に入れて、積立NISAなどの内容をしっかり組み立てた方が良さそうですね!

それについては他にもたくさんのブログがありますが、私なりの観点からも調べてまた記事にしたいと思います!