アメリカで学ぶFIREムーブメント「4%ルール」は今でも適用できる?

結論から言いますと、

- 「今でも適用できるかもしれない」が答え。

- 「臨機応変でいること」がこれからの鍵。

では、詳しくひも解いていきましょう!

まず、4%ルールとは?

4%ルール、またの名を「トリニティスタディ」と言います。

トリニティ大学(テキサス)の3人の教授が研究したものなので、そう呼ばれています。

その3人の教授がリタイアメント後のお金について、1926〜1995年までのアメリカの歴史をもとに、

1998年に発表されたものです。

「どれくらいの株と債券の割合で、どれくらいお金を引き出せば、どれくらいの期間お金がつきないのか」で成功の確率(%)がわかる目安のことです。

わかりにくいと思うのでもう一度、ゆっくり読んでくださいw

「どれくらいの株と債券の割合で、どれくらいお金を引き出せば、どれくらいの期間お金がつきないのか」で成功の確率(%)がわかる目安のことです。

そう、あくまでも目安であり、そもそもアーリーリタイアとは何も関係がありませんでした。

しかし、この研究はここ数年で一気に広まりました。

また、過去にもWilliam Bengenさんが「SAFEMAX」という1926〜1966年までの研究結果を出していたり、

その後もアップデートがされていますが、「トリニティスタディ」や「4%ルール」という呼び名が一番有名ですね!

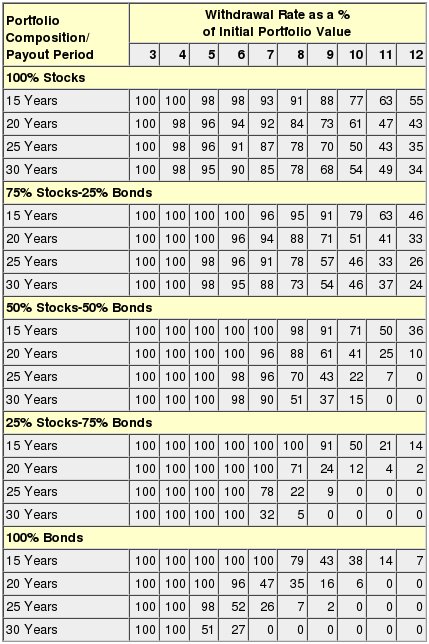

図を見た方がうんとわかりやすいので図をご覧ください!

これだけだとわかりにくいと思ったので、説明を加えました!

この表には、「どれくらいの株と債券の割合で、どれくらいお金を引き出せば、どれくらいの期間お金がつきないのか」の成功率がすべて書かれています。

例えば、リタイア時に株75%と債券25%をもっていて、毎年4%分を引き出して生活をしても、100%の確率で30年はお金がつきないだろうとされています。

具体的に計算してみよう!

たとえばリタイアした時に、純資産1,000,000ドルがあるとします。

その純資産のうち、4%の40,000ドルを年間で引き出しても、100%の確率で30年間はお金がつきないとされています。

純資産が5,000万円だったら、4%の200万円を年間で引き出しても、100%の確率で30年間はお金がつきないとされています。

逆の計算で、年間で400万円が必要であれば、「400万円×25=純資産」で純資産を計算することができます。

純資産は英語で、Net Worth

資産は英語で、Asset(現金・投資している株や債券・投資している不動産・車・仮想通貨など)

負債は英語で、Liability(家や車のローン、学費ローンなど)

Net worth(純資産) = Asset(資産)ー Liability(負債)

「3%ルール」が新たな「4%ルール」?

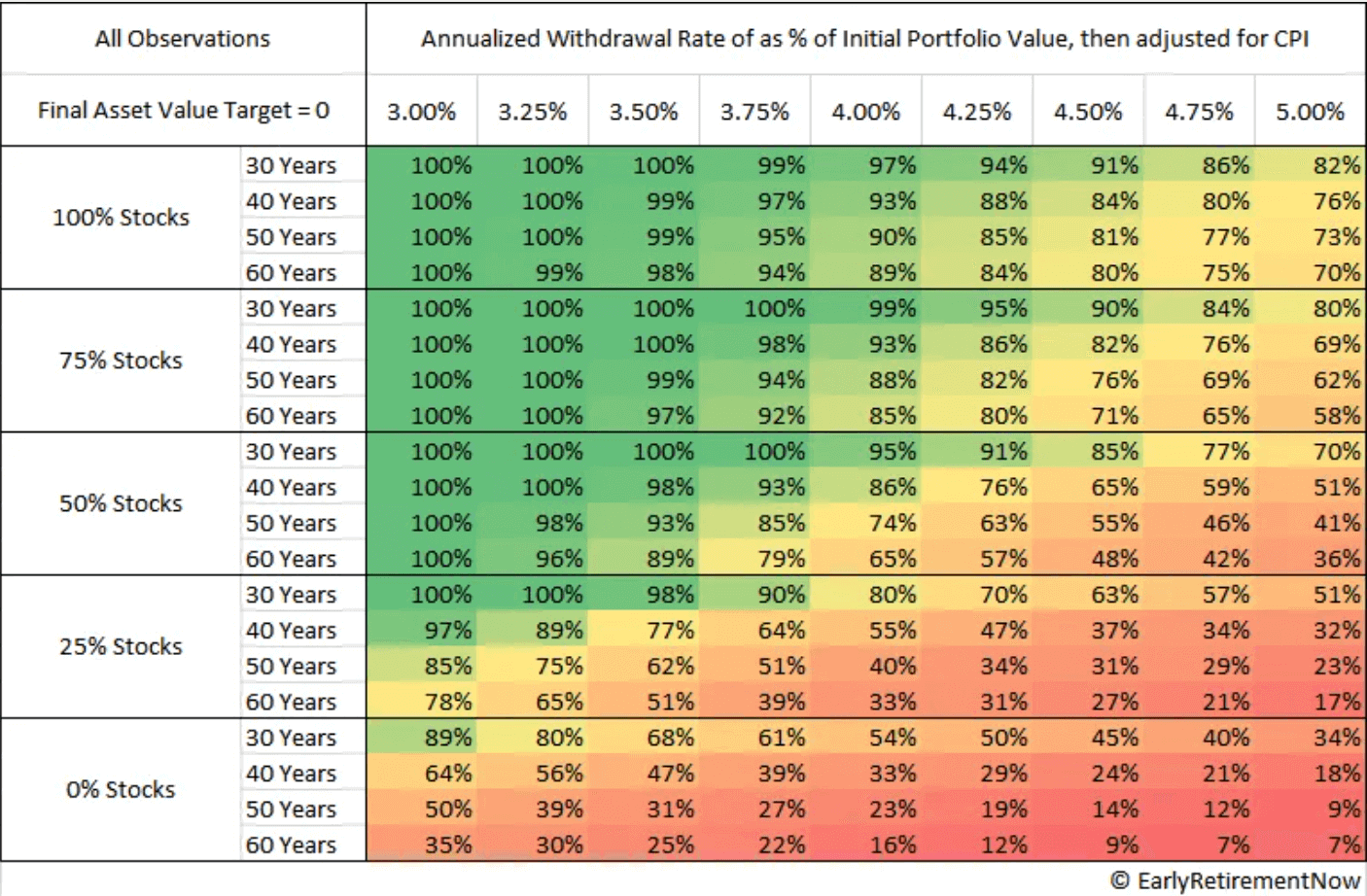

2018年に、Wade Pfau博士がトリニティスタディをアップデートしたものを発表しました。

1926〜2017年のアメリカの歴史をもとに、出された研究結果です。

最大40年間まで研究で出ています。

今のところ、そのデータが学術的には最新と言えるでしょう。

それが、下の図です。

上の図からわかることは、

- 4%の引き出し率だと40年で、成功率が最高で92%だということ。

- 3%の引き出し率で40年、それでやっと成功率が100%になるということ。

4%でも90%以上の成功率ですが、3%だと100%の成功率なので3%の方が安全だと言い切れますね。

株=Stock 債券=Bond

基本的に、「株は変動が大きいもの。債券は変動が少ないもの」とされています。

よって、「株はリスクが高いもの。債券はリスクが低いもの。」

よって、「株はハイリターン。債券はローリターン。」

よって、株と債券の割合は、時代によってフレキシブルでいないといけません。

また、リタイアに向けてリスクを減らすため、リタイアが近づくにつれて債券の割合を多くすることも勧められています。

もっと長い期間で証明されたものはある?

Wade Pfau博士の研究が、おおやけに発表されたものなので、最大40年が学術的にわかっている期間です。

しかし、FIREコミュニティの1人であるEarly Retire Nowの筆者である方が60年までのデータを出してくれています。

少し違うのは、1871〜2015年からのデータであり、3〜5%の引き出し率のみで構成されています。

彼も経済学の博士号を持っており、アメリカの中央銀行でも働いた経歴をもっているすごいお方のデータです。

この表だと、4%の引き出し率で100%の成功率はないですね。

アーリーリタイアを考えているなら、これからは4%ルールではなく、3%ルールをもとに生活をした方が良さそうですね・・・

4%ルールが完全に消えてしまったわけではありませんが、実際にPfau博士も、ファイナンスの本をたくさん著書しているLarry Swedroeさんも、3%ルールを勧めています。

また、FIREコミュニティでも3%ルールが勧められたりしています。

臨機応変でいることが大切!

ここまでで、いくつかの懸念ポイントが4%ルールにあることがわかると思います。

- そもそも目安である

- 学術的には40年先までしかわからない

そう、「これらのデータを頼りきれない!」ということです。

じゃあなにを信じればいいの!?となりますが、

Wade Pfau博士は「臨機応変でいることが大事です。」とはっきり述べています。

毎年、何が起きるかわかりません。

アーリーリタイアしたあとも、まだ体が動くのではあればパートタイムで働いたり、

日頃からの節約を心がけたり、株や債券のバランスを変えたりするのが良いそうです。

一生けん命育ててきたお金を「生きている間に無くならないように引き出すこと」が、実は一番難しいところ。

「リタイアをした最初の2年間は低い引き出し率で生活し、徐々に引き出し率をあげていった方が良い」など、

引き出し方にもリスクを避けるための先人のアドバイスがあるようなので、それについてもまたブログを書きたいと思います!