FIREムーブメントが起きているアメリカで、実際にFIREムーブメントのコミュニティの方々と話しました。

中でもよく焦点が当てられることは、

- 「あなたの本当にやりたいことは何ですか?」

- 「旅行に家族と一緒に行きたいと思っているけど経済的に今は難しいからどうにかしたい」

などです。

アーリーリタイアをして「本当に自分のやりたいことをしたい!」と思っている方、もしくは「今やっている仕事も楽しいけど、実は他にやりたいことがある」方に向けて書いた記事です。

日本にお住いの方にもぜひ試して欲しいです。

いつになったら好きな時間に好きなことができるようになるのかが目安としてわかっていると、もっと頑張ろうという気持ちになると思います。

どんな道にも近道はありませんが、これから実際に計算して出した数字が少しでも心を強くしてくれたら幸いです。

この記事を書いている私は、実際にアメリカのFIREコミュニティに入りこみ、旦那と一緒に頑張っています。

記事の内容

アーリーリタイアするために必要な金額を計算

必要な金額に達するまでの期間

実はFIREにもライフスタイルの種類がある

計算で出した数字を達成するために必要なこと

免責:以下に書かれている情報は記事作成時においての法律やルールにのっとっており、また閲覧を目的とした一般的なものです。それぞれの家庭や個人にそのまま適用するのは好ましくない場合もあります。個別ケースへの適用については、専門家にご相談ください。

アーリーリタイアを実現させる実際の数字とは?【すぐに計算できます】

FIREとは早く経済的に自由になって退職をすること。

- F = Financial(経済的)

- I = Independence(自立)

- R = Retire(退職)

- E = Early(早く)

計算式はズバリこれ!

大まかな数字はこれですぐに計算できます。

この計算式は、トリニティスタディと呼ばれる研究からのもので、ファイナンスを考える上でアメリカでは広く知られた研究です。「4%ルール」とも呼ばれます。

しかし、年間支出は人の生活レベルによって、その数字はさまざまなので、その数字はご自身で計算してみてくださいね。細かくきちんと計算すればするほど、正確な数字を知ることができます。

計算をしてみましたか?例を見てみましょう。

我が家の場合、ロサンゼルスに住みながらの月々の支出は4,500ドルなので、年間支出だと54,000ドル!

私が独身だった場合、ロサンゼルスに住みながらの月々の支出は3,000ドルだったので、年間支出だと36,000ドル!

そのお金で本当に足りるの?

FIREにも種類がある

- Lean FIRE

- FIRE

- Fat FIRE

言葉通り、Lean=細い、Fat=太いですね。

何年くらいでその数字を達成できるのか?

その数字を見て、「わ!リタイアってできなくない!?」と思いましたか?

それとも「ふん、そんなものか」と思いましたか?

私は「え、巨額すぎて理解ができない・・・」と思いましたw

一旦、その数字は置いておき、「では何年でその数字に達することができるのか」が気になりますね。

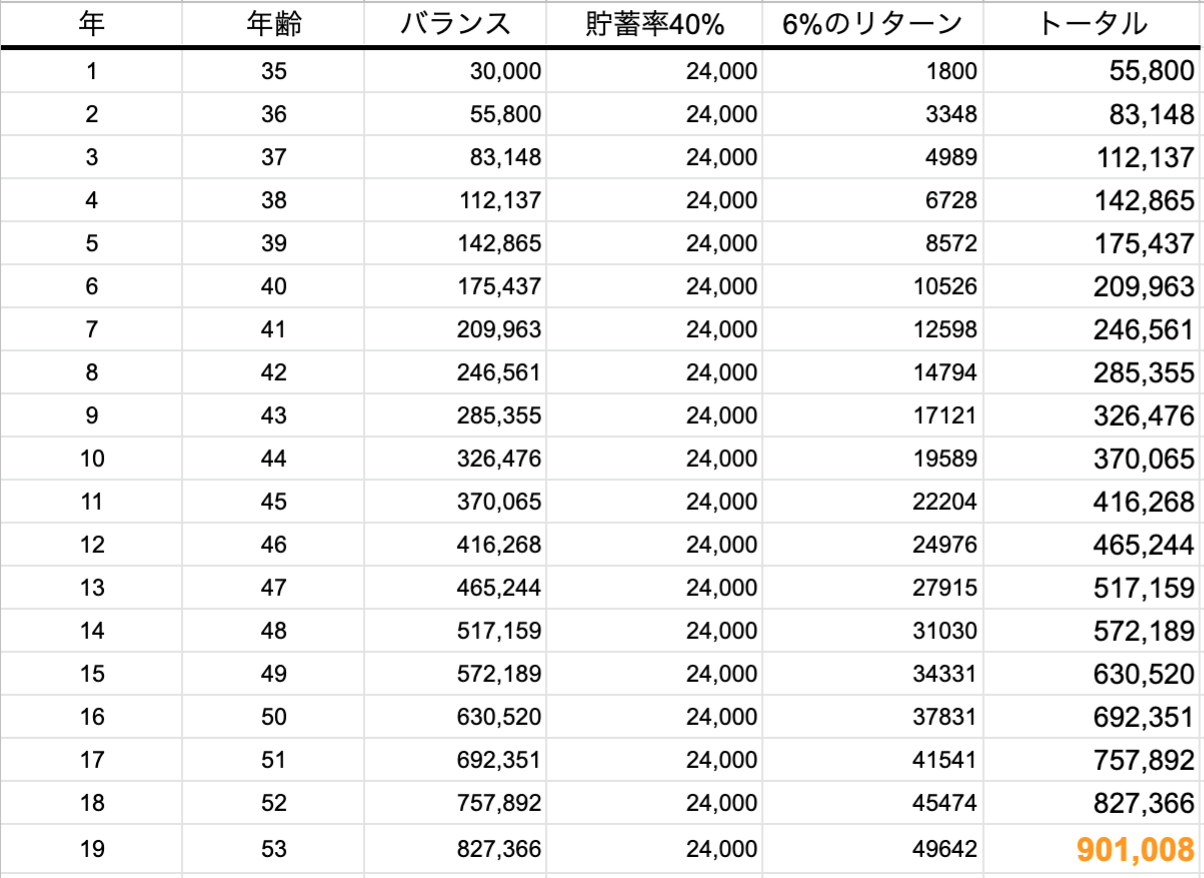

こんな人を想定してみました。

この人を参考に、毎年6%のリターンがあったとしてエクセルで表を作成すると・・・

計算上、アーリーリタイアするのに必要な金額の900,000ドルを超えるのは19年後。

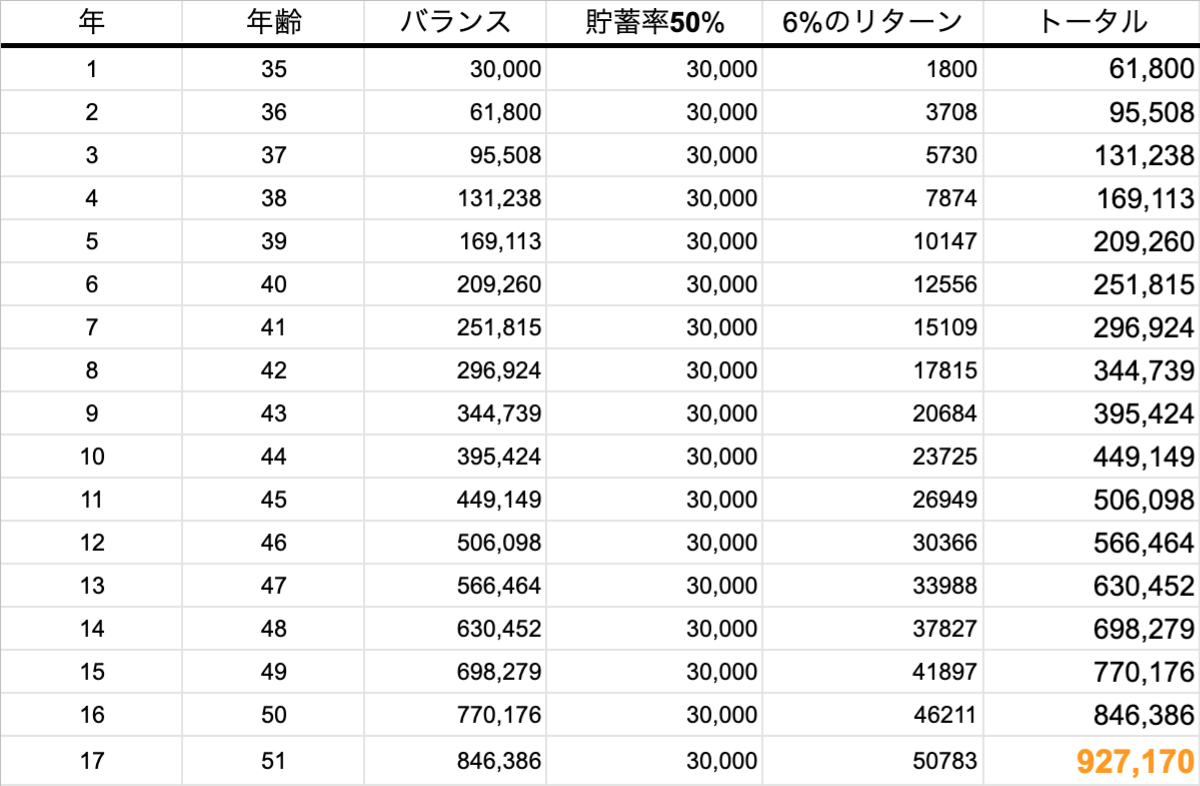

もしこの人が貯蓄率を年収の50%(30,000ドル)に引き上げた場合、下記のようになります。

19年だったのが、17年に縮まります。

上の表はインフレーションを考慮しておらず、貯金額も一定なため、正確な数字ではありませんが、知ってほしいポイントは「貯蓄をすればするほど、リタイアできるまでの年数は短くなる」と言うことです。

そう、あなたの貯蓄率でリタイアできる年数が変わります。

下記の表もぜひ見て下さい。目安の数字がわかります。

-1.png)

※Mr.Money Mustacheのブログから抜粋

実際には物価が上がり(インフレ)、給料も増えるかもしれないですが家賃の価格が上がり、出費が増えます。

今のところ、アメリカのインフレ率は100年以上前から平均して変わらず3%です。

そうなると給料は上がるかもしれないけど、期待するほど上がらず貯蓄率をキープするのが難しい時もあると思います。

それらに備えて、生活レベルを身の丈以上に上げることなく、余裕を持ったお金の使い方をすることがキーポイントになります。

アーリーリタイアするために必要な金額を達成するためにすることは?

FIREコミュニティでは、下記2つがいつも取り上げられる項目です。

それが節約とインデックス投資です。

1. 節約

節約は小さなところから始まります。毎日飲んでいるコーヒー、高級ブランドの服やカバン、靴、外食、家賃、削れるところは削ります。

本当に必要なもの以外は購入しません。そして貯蓄率をあげる!それが要です。

FIREコミュ二ティの中では、副業や不動産投資などをして収入を増やし、貯蓄率をあげる人もいます。

2. インデックス投資

日本人はそもそも投資をしている人が少ないとされています。下記の表にわかるように、日本は銀行に預金をしている人がたくさんいて、投資をしている人がアメリカよりも圧倒的に少ないのがわかります。

投資と聞くとなんだか怖いというイメージが私もありました。

しかしお金を銀行に放置していてもお金は育たない時代。特に日本では80年代に経済危機になって以来、景気はほとんど戻っていないため、銀行の利率は0.001%くらいです。

FIREコミュニティの中、そして投資界の中では、伝説の投資家ウォーレンバフェットもみんな口を揃えて「インデックス投資をしなさい」と言います。

複利の力を利用するため、インデックス投資は長期的に投資をするのが一般的です。よって投資を始めるのが早ければ早いほど、お金が育つ時間がたっぷりあるので、その分リタイアするのも早まります。

【ついでに知っておきたいこと】実はお金を貯めるより、貯めた後の方が難しい。

「さぁ、リタイアに必要な金額も貯めて、FIREしたぞー!」となったら・・・

4%ルールにしたがって、毎年総資産の4%のみを引き出し、残りは再投資してさらにお金を育てる!

そうすることでお金は尽きるどころか、増えていくとされています。

しかーーーし!!

今は人生100年時代。

30年分じゃ足りないよ。という話です。

だから、最近では、毎年3%以下を引き出して生活をする方が良いという話も出ています。

現実的にお金を引き出す口座も、順番に考えて引き出さないと、課税やペナルティの対象となり損をすることもあるので、アメリカでは必ず税金を考慮して投資しておかないといけません。

まとめ

- 年間支出 X 25〜35 = リタイアに必要な金額

- 貯蓄率をあげることが大事

- 節約とインデックス投資で長期的投資

- 投資は早ければ早いほど良い

今ちょうど、副業をする人が増えている、副業ブームですね。しかし、収入は増えても、生活レベルをあげないまま、身の丈にあった生活を送ること。それがアーリーリタイアには要の要素のようですね!